گذری بر استانداردهای بین المللی مدیریت کیفیت

تهیه و تالیف: دکتر حمیدرضا کیهانی

یکی از معضلات اعضای جامعه حسابداران رسـمی ایران مبـحث ” مدیریـت کیفیت” بهیـنه بر پرونده های حسابرسی بوده که همواره اذهان آنها را به خود اختصاص داده است . در شرایط کنونی ، تنها مرجع قابل استفاده در کنترل کیفیت حسابرسی صورتهای مالی در کشور صرفاً استاندارد بین المللی حسابرسی 220 بوده که متأسفانه کماکان در اجرای کامل آن نیز مغفول بوده ایم. و این در حالی است که محافل پیشرو در این میسر استانداردهای:

- استاندارد بین المللی مدیریت کیفیت (1) 1ISQM1

- استاندارد بین المللی مدیریت کیفیت (2) 2 ISQM2

- استاندارد بین المللی کنترل کیفیت 220(تجدید نظر شده) 3 ISA 220(Revised)

را جایـگزین 4ISQC1 وISA220 موجود اعلام کرده اند و هیئـت بین المللی استانداردهای حسابرسی و خدمات اطمینان بخـشی 5(IAASB) مؤسسات حسابرسی را ملزم داشته که از تاریخ 15 دسامبر 2022 موارد سه گانه فوق را اجرا نمایند.

در این مقاله سعی بر این خواهد شد تا گذری بر استانداردهای بین المللی مدیریت کیفیت پیش روی داشته باشیم ، تفاوتش را با استانداردهای قبلی مرور کنیم و امیدوارم در آینده ای نزدیک ودر مقاله ای دیگر گذری نیز در روش های کنترل کیفیت نهادهای نظارتی بر مؤسسات که همواره یکی از دغدغه های جامعه حرفه ای ما است داشته باشیم.

در ابتدا طی جدول زیر نگاهی کلی به مفاهیم اصلی استانداردهای فوق خواهیم داشت:

استانداردهای بین المللی مدیریت کیفیت در یک نگاه

استاندارد بین المللی مدیریت کیفیت (1) |

ISQM1 |

| 1. معرفی رویکرد مبتنی بر ریسک با تمرکز بر دستیابی به اهداف نظارت

2. استفاده از منابع گسترده و فناوری نوین 3. بهبود در ارتباطات و اطلاعات 4. نظارت فعال ، به موقع و مؤثر بر سامانه مدیریت کیفیت (SOQM) 5. ارزیابی سالانه سامانه مدیریت کیفیت(SOQM) 6. توجه به استفاده از شبکه ها |

|

استاندارد بین المللی مدیریت کیفیت (2) |

ISQM2 |

| 1- توسعه و گسترش در تعداد کارهای حسابرسی ای که باید تحت ” بازبینی کیفیت کار حسابرسی” (EQR) قرار گیرند

2- ارتقای معیارهای واجد شرایط برای “بازبینی کنندگان کیفیت کار حسابرسی ” 3- اقدامات مؤثر در جهت مستندسازی مدارک و شواهد پرونده کار حسابرسی |

|

استاندارد بین المللی کیفیت حسابرسی برای صورتهای مالی (تجدید نظر شده) |

ISA220(Revised) |

| 1) به روز رسانی استاندارد ISA220 برای یک محیط در حال توسعه

2) وابسته نمودن و ملزم کردن تیم حسابرسی به استفاده از “سامانه مدیریت کیفیت” مؤسسه 3) تعاریف لازم و شفاف نمودن وظایف شریک کار حسابرسی 4) مدیریت و ارتقاء سطح کیفیت در کارهای حسابرسی 5) داشتن تردید حرفه ای در جهت بالا بردن کیفیت کار حسابرسی 6) منابع |

|

تغییرات مهم در استانداردهای بین المللی کنترل کیفیت :

1-2- استاندارد بین المللی “کنترل کیفیت 220 ( تجدید نظر شده)“ :

این استاندارد در ارتباط با کیفیت کارهای حسابرسی صورتهای مالی و مسئولیت های مربوط به شریک و مدیر کار حسابرسی می باشد که اعم تغییرات انجام شده در این استاندارد را می توان به شرح زیر برشمرد:

الف) به روز رسانی استاندارد قبلی برای شرایطی جدید که همراه با توسعه در فناوری ها می باشد.

ب) مسئولیت شریک کار حسابرسی در این استاندارد صراحتاً دستیابی به کیفیت ، تعامل ، هدایت و نظارت بر کار حسابرسی را مد نظر قرار داده و در این راستا الزام دارد که مسئولیت های شریک مسئول کار حسابرسی به طور روشن شفاف شود.

ج) در این استاندارد یک رویکرد جدید تحت عنوان “بازگشت” 6 درکیفیت کار و با نگاه اینکه آیا شواهد حسابرسی به طور کامل در پرونده کار حسابرسی وجود دارد٬ توجه خاص شده است.

د) به مستندسازی7 پرونده حسابرسی و مطابقت آن بامحتوی استاندارد ٬تاکید شده است . و این به آن معنا نیست که برای تمامی موارد لزوماً نیاز به استـفاده از چک لیـست انجـام کار باشد و در این خصوص می توان از قضاوت حرفه ای حسابرس نیز استفاده کرد. شریک کار حسابرسی باید به میزان کافی در انجام عملیات حسابرسی مشارکت داشته باشد و آثار این عمل باید به وضوح در پرونده حسابرسی مشهود باشد ، یعنی اینکه :

- طرح کلی حسابرسی را امضا کند

- در جلسات و مباحث تیم حـسابرسی و “بازبین کننده کیفیت کار حسابرسی ” 8(EQR) ، شرکت داشته باشد و از تصمیم گیری های مهم و قـضاوت های تیم حـسابرسی ، یادداشت برداری کرده و در پرونده نگاهـداری نماید.

یکی از نکات قابل اهمیت که باید به آن توجه داشت این است که مستندات پرونده باید نشان دهد که کار حسابرسی

قبل از امضای گزارش ، توسط “بازبینی کنندگان کیفیت کار حسابرسی”، بررسی شده است.

2-2- استاندارد بین المللی مدیریت کیفیت(1) (ISQM1)

این استاندارد برای مؤسساتی است که خدمات حسابرسی ، بررسی اجمالی صورتهای مالی و یا سایر خدمات اطمینان بخشی و خدمات مرتبط با آن را انجام می دهند. این استاندارد جایگزین استانداردISQC1 شده است.

1-2-2- یکی از مهمترین تغییرات این استاندارد نسبت به قبل، تأکید به ایجاد “سامانه مدیریت کیفیت”9 (SOQM)می باشد، که در این رابطه تأکید شده بود، مؤسسات حسابرسی تا تاریخ 15 دسامبر 2022 نسبت به طراحی و اجرای سامانه مذکور اقدام نموده باشند.

با توجه به ضرورت های دیده شده در سامانه مذکور، مؤسسات حسابرسی باید:

- اهداف مدیریت کیفیت را مشخص نمایند.

- ریسک های مربوط به اهداف را شناسایی و ارزیابی نمایند.

- پاسخ های نهایی برای پوشش ریسک ها را طراحی و اجرا کنند .

1-1-2-2- یکی از اصول کلیدی استاندارد بین المللی مدیریت کیفیت(1) این است که SOQM باید با نوع و شرایط مؤسسات حسابرسی و انواع کارهای حسابرسی و خدمات اطمینان بخشی که در تعهدات اجرای آنها هستند، مطابقت داشته باشد. لذا ضروری است که مؤسسات به انواع ریسک هایی که در اجرا با آنها مواجه هستند توجه کافی داشته باشند تا بتوانند پاسخ لازم را جهت پوشش آنها در دستور کار خود قرار دهند. در بسیاری از شرکت های مورد رسیدگی انجام کنترل کیفیت کار حسابرسی تقریباً یکسان است. اما ریسک هایی که در آنها وجود دارند ممکن است بسیار با هم متفاوت باشند.

2-1-2-2 – مسئولیت “سامانه مدیریت کیفیت ” با چه کسی است؟

مسئولیت SOQM با مدیریت (شرکاء) مؤسسه می باشد که در این ارتباط باید:

الف) شریک باید مفهوم و هدف از استاندارد ISQM1 را درک کند.

ب) برای “سامانه مدیریت کیفیت ” افراد مناسب از نظر توانمندی و دارای صلاحیت را انتخاب و آنها را با مسئولیتهای واگذار شده آشنا نماید.

ج) شریک باید به طور مداوم با آنهایی که مسئولیت اجرای سامانه مذکور را دارند در ارتباط باشد و بر نحوه صحیح اجرای سامانه، نظارت کافی داشته باشند.

به طور کلی این استاندارد بیانگر شفافیت و اجرای مناسب ، “سامانه مدیریت کیفیت ” در مؤسسه می باشد و شرکاء را موظف می دارد که متعهد به اجرای تعهدات خود نسبت به کارهای محوله و پاسخگو به کیفیت مناسب آنها باشند.

برای اجرای و برقراری موارد گفته شده ، مؤسسات باید مسئولیت های عملیاتی خود را به سه حوضه کلیدی زیر اختصاص دهند:

الف. برقراری “سامانه مدیریت کیفیت ”

ب. انطباق عملیات اجرا شده با وجود شرط استقلال حرفه ای

ج. فرآیند مناسب نظارت و اصلاحات لازم در سیستم کیفیت کار حسابرسی

نکته: یکی از تأکیدات مهم IAASB در این استاندارد این است که “سامانه مدیریت کیفیت ” به صورت سالانه مورد ارزیابی و اصلاح لازم در جهت اهداف تعیین شده قرار گیرد.

2-2-2- اجزای مدیریت کیفیت کار حسابرسی درISQM1 :

اجزای این استاندارد را می توان شامل موارد ذیل دانست که به شرح هر یک از آنها پرداخته می شود:

1-2-2-2- شناسایی و ارزیابی ریسک های کیفیت کار حسابرسی:

در این رابطه باید توجه داشت که:

- چه ریسک هایی باید شناسایی شوند؟

- چه ریسک هایی باید ارزیابی شوند؟

برای ریسک ها شناسایی شده باید آستانه ای تعیین و به سه دسته کم ، متوسط و زیاد تقسیم شوند و باید توجه داشت که در تعیین آستانه حدود ریسک موارد ذیل را نیز در نظر گرفت:

الف) احتمال وقوع ریسک (ریسک های با احتمال پایین، نیازی به پیگیری ندارد)

ب) میزان تأثیر ریسک بر کیفیت کار حسابرسی (ریسک های متوسط و بالا نیاز به پیگیری دارند)

ج) نحوه تعیین آستانه ریسک

همچنین برای ارزیابی ریسک ها باید به این نکته بسیار مهم توجه داشت که شناخت محیط و نوع کسب و کار واحد مورد رسیدگی از اهمیت ویژه ای برخوردار است و باید در ادامه به مواردی چون شیوه مدیریت راهبردی شرکت ، میزان منابع ، قوانین و مقررات لازم الاجراء در شرکت و انواع تعهدات مرتبط با آن، در نظر گرفته شود.

ضمناً باید توجه داشت کسی که ارزیابی ریسک را انجام می دهد دانش لازم را برای این کار داشته باشند.

1-1-2-2-2- پاسخ به ریسک های شناسایی شده کیفیت در کار حسابرسی :

در جهت تعیین پاسخی مناسب به ریسک های شناسایی شده باید از راهکارهایی مناسب بهره برد و بررسی نمود که آیا برای این کار از یک فرد یا یک گروه و یا اینکه از مشاوران خارج از مؤسسه و با ابزارهای مناسب استفاده کرد؟ و نهایتاً آیا در حاصل کار پاسخ های لازم به موارد زیر داده شده است:

- در پاسخ های داده شده به ماهیت ریسک ها توجه کافی شده است؟

- پاسخ ریسک ها در زمانی مناسب و در زمان بندی مناسب استخراج می شود؟

- در جهت کسب پاسخ مناسب به ریسک ها به آستانه آنها نیز توجه شده است ؟

2-1-2-2-2- تعیین راهکارهای مناسب جهت ارائه پاسخ های مشخص به ریسکهای کیفیت در کار حسابرسی

این استاندارد از فرایندی به نام10(EQR) یا “بازبینی کیفیت کار حسابرسی ” استفاده می کند و در این راستا الزام دارد که توجه داشته باشیم در مدیریت کیفیت کار انجام شده “بازبینی کیفیت کار حسابرسی ” بدرستی بصورت گرفته است.

در EQR موارد ذیل کنترل می شود که آیا:

- حسابرسی مطابق با استاندارد انجام گرفته است؟

- نظارت کافی و بهره گیری از سیاست ها و رویه های مؤسسه درکیفیت کار حسابرسی صورت گرفته است؟

- فرآیند “بازبینی کیفیت کار حسابرسی” توسط تیمی مستقل از تیم اجرا کننده کار صورت پذیرفته است؟

با اجرای صحیح فرایند EQR می توان به این نتیجه رسید که :

- منجر به ارائه پیشنهادات اصلاحی برای رفع ریسک های شناسایی شده در طول انجام کار حسابرسی خواهد شد.

- در جهت بهبود حسابرسی سال های آتی چه روش هایی را اجرا نمائیم.

- و در نهایت EQR باعث خواهد شد که حسابرسان ٬ انجام کار حسابرسی را با کیفیت بالاتری انجام و گزارش مناسبی به ذینفعان ارائه دهند.

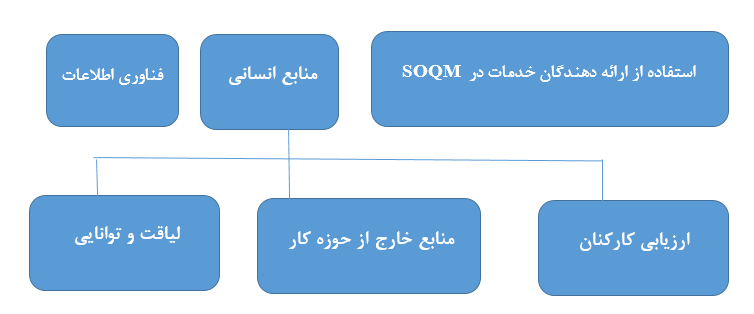

4-2-2-2 – منابع مورد استفاده در اجرای مدیریت کیفیت کار حسابرسی در ( ISQM1) :

منابع موجود در این برهه از زمان ٫ با منابعی که در زمان تصویب و اجرای استاندارد (ISQC1) مورد استفاده قرار می گرفت بسیار متفاوت شده و توسعه زیادی داشته است.

در ISQM1 منابع زیر مورد استفاده قرار می گیرد:

- منابع انسانی باید متشکل از کارکنان شایسته ، متعهد و دارای تواناییهای لازم در انجام تعهدات و مسئولیتهای شغلی خود باشند و در فواصل زمانی مناسب و در پایان هر کار حسابرسی مورد ارزیابی قرارگیرند.

استفاده از فناوریهای روز باید در دستور کار قرار گیرد ٬ برای مثال می توان با 11“ETL “اطلاعات در 12“انبار حافظه داده ها” و شناسایی شاخص های اجرایی و فرایندی( 13“KPI “) قادر خواهیم بود در داشبوردهای مدیریتی و نظارت ،نسبت به اخذ گزارشات ازهوش تجاری14(BI) و 15” داده کاوی” اقدام و اقلام پر ریسک و یا مستعد بهبود را شناسایی نماییم.

همچنین از طریق هوش مصنوعی 16“AI” و 17“یادگیری ماشین ” و “هوش بینایی” می توان به اطلاعات ارزشمند و مفیدی در جهت کاهش هزینه های ، دقت در کارایی بهتر و سرعت در دستیابی به اطلاعات ٬ استفاده نمود که موارد فوق خود مقوله ایی دیگر است که مستلزم مقاله ایی جداگانه می باشد.

- یکی از ابزارهای مورد نیاز در اجرای ISQM1 منابع خارج از حوزه کاری و افرادی هستند که در برقراری SOQM فعال بوده اند . در این رابطه مؤسسه حسابرسی الزام دارد که آنها را ارزیابی و بهترین آنها را انتخاب نماید، این ارزیابی باید منتج به این موضوع گردد که آیا آنها مناسب همکاری هستند یا خیر ؟

- ذکر این نکته ضروری است که “مسئول کار حسابرسی” ، مسئولیت اطمینان از در دسترس بودن منابع فوق را در زمانهای مورد نیاز به عهده دارد .

3-2-2-2 – نظارت و اصلاح18

در این قسمت به موارد زیر میتوان اشاره داشت:

- فرایند انجام نظارت و اصلاح در واقع بخشی از SOQM می باشد.

- هدف از نظارت این است که در ابتدا باید توجه داشت که مؤسسه بر کل “سامانه مدیریت کیفیت” کار حسابرسی ، نظارت داشته باشد و با انجام این فرایند، کلیه نواقص و مشکلات کار را که در اجرا پیش آمده شناسایی کند و ضمناً برای جلوگیری از وقوع مجدد آن برنامه ریزی داشته باشد.

ISQM1 تأکید بر این دارد که به صورت نمونه ای از کارهای حسابرسی تکمیل شده ، پرونده هایی را انتخاب و بررسی شود و باید تکیه بر کارهایی داشته باشیم که دارای ریسک بالا و اجرای ضعیف تر می باشد. در واقع مؤسسه باید SOQM را به عنوان یک سامانه متشکل و به هم پیوسته ، در ارزیابی پرونده های انتخابی خود به اجرا بگذارد و ازعلل ریشه ای نواقص شناسایی شده ، پاسخ و تحلیلی مناسب داشته باشد.

- بخشی از فرایند نظارت و اصلاح شامل بررسی “سامانه کنترل کیفیت” به عنوان یک واحد مستقلی از ISQM1 می باشد بدین معنا که سامانه مذکور باید مورد بررسی قرار گیرد تا نواقص آن مشخص ، رفع و اصلاح شوند.

- ” سامانه مدیریت کیفیت” می تواند متأثر از نواقص ذیل باشد:

- اهداف برقراری “سامانه مدیریت کیفیت” ایجاد نشده باشد.

- ریسک های مربوط به کیفیت در سامانه به درستی شناسایی و ارزیابی نشده اند.

- سامانه ناقص است و یا به درستی طراحی نشده تا بتواند به طور مؤثر عمل کند.

- پاسخ یافت شده برای رسیدگی به ریسک های شناسایی و ارزیابی به درستی طراحی و اجرا نشده و یا اثر بخشی لازم را نداشته است.

در نتیجه هر یک از موارد فوق می تواند در اهداف ISQM1 خلل ایجاد کند.

بطورکلی می توان بیان نمود مبحث نظارت و اصلاح شامل:

بررسی پرونده های در جریان رسیدگی ، مصاحبه با تیم حسابرسی ، بررسی مکاتبات و ارتباطات بین مدیران کار حسابرسی، ارزیابی استفاده مفید از فناوری اطلاعات و بررسی نتیجه کار ارائه کنندگان خدمات برون سپاری شده می باشد.

این بررسی ها می تواند به ارزیابی SOQM به عنوان یک واحد مستقل از ISQM1 به عنوان یک سیستم کمک شایانی کند.

برای اجرای عملیات فوق نیاز به چک لیستی جدید و جدای از چک لیست های قبلی که در اجرای کیفیت کار در ISQC1 بوده باید مورد استفاده قرار گیرد و در تهیه این چک لیست ها باید از الزامات جدید ISA220 (تجدید نظر شده) کمک گرفت.

- برای درک بهتر مفاهیم و موارد فوق می توان سئوالات زیر را مورد توجه قرار داد:

- آیا در تهیه چک لیست های ISQM ، سئوالاتی را برای ارزیابی SOQM دیده شده است؟

- آیا نظارت های کلیدی در آن دیده شده است؟

- آیا یافته های نظارت در چک لیست SOQM ارزیابی شده اند ؟ که مشخص شود این یافته ها از نوع نواقص است؟ یا خیر؟

- چه کسی این اعمال را انجام داده است؟

- آیا انجام نظارت بر اساس ارزیابی یافته ها صورت گرفته است؟

در ادامه نظارت و اصلاح باید به موارد زیر نیز توجه داشت:

- آیا کمبودها و نواقص شناسایی شده اند؟

- آیا نواقص وکمبودهای شناسایی شده ارزیابی شده اند؟

- آیا این نواقص و کمبودها با اهمیت هستند یا فراگیر؟

- آیا دلایل ریشه ای کمبودها و نواقص بررسی شده اند؟

- آیا برای اجرای عملیات فوق فرد یا افرادی طبق آنچه گفته شد تعیین شده اند؟

لازم به توضیح است که “علت ریشه ای” 19 نواقص و کمبودها باید بررسی و تجزیه و تحلیل گردند تا برای درک علت ایجاد تمامی آنها و به منظور طراحی پاسخ های اصلاحی مناسب مورد استفاده قرار گیرد.

- تجزیه و تحلیل “علل ریشه ای” نواقص وکمبودها

علل ایجاد نواقص وکمبودها را باید با سئوالات زیر پاسخ گرفت:

- دلیل اول: چرا نواقص وکمبودها ایجاد شده است؟

- دلیل دوم: چرا دلیل اول اتفاق افتاده است؟

- دلیل سوم: چرا دلیل دوم اتفاق افتاده است؟

و آنقدر این عمل ادامه خواهد یافت تا علت اصلی و ریشه ای موضوع یافت گردد.

نواقص وکمبودها می تواند دلایل ریشه ای متعدد داشته باشد

و یا نواقص وکمبودهای متعدد می تواند منبعث از یک دلیل ریشه ای واحد ایجاد شده باشد.

برای ارزیابی و رفع نواقص وکمبودها ، شناخت آنها بسیار اهمیت دارد ولی در اکثر مواقع علت وقوع و ایجاد این رخداد مشخص نیست و در اینجا باید از ابزار تحلیل ” علت ریشه ای ” برای مشخص کردن دلیل اساسی یک یافته یا کمبود استفاده شود.

تجزیه و تحلیل علت ریشه ای نواقص باید با استفاده از کلمه “چرا” صورت گیرد و آنقدر به این عمل ادامه داد تا علت اصلی مشخص گردد . ضمناً این عمل نیاز به قضاوت حرفه ای دارد. به همین خاطر استکه انتخاب افرادی که انجام بررسی و تجزیه و تحلیل را انجام می دهند باید با دقت فراوان صورت پذیرد.

و میتوان گفت که ” تجزیه و تحلیل علت ریشه ای اقلام به عنوان بخشی از ارزیابی SOQM است”

مستند سازی :

- مستند سازی یکی از جنبه های مهم SOQM می باشد ، که باید توجه داشت که در تمامی موارد کیفیت کار حسابرسی به طور کامل مستند شده باشند .

- جمع آوری شواهد و مستندات باید در کلیه موارد ذیل رعایت گردد:

- نظارت و اصلاح

- روشها و دستور العمل های نظارت

- یافته ها

- کمبودها

- بررسی علت ریشه ای عوامل و نواقص

- اصلاح

- اثر بخشی اصلاح

- ارزیابی سالانه

- اثر بخشی SOQM

برای اجرای بهتر مستند سازی باید به موارد ذیل دقت داشت:

- کارکنان حسابرسی باید درک مناسبی از نقش و حوزه مسئولیت های خود در SOQM را داشته باشند.

- در اجرای عملیات ضمن درک ریسک های کیفی ، پاسخ های لازم را جهت رفع آن فراهم آورده باشند.

- باید شواهد و مستندات کافی از مرحله طراحی ، اجرا و دستیابی به نتایج لازم و نهایتاً پاسخ ریسک های کیفی به دست آمده باشد.

جمع آوری شواهد به ما کمک می کند تا ارزیابی سالانه از SOQM به خوبی امکان پذیر باشد.

استاندارد بین المللی مدیریت کیفیت2(ISQM2)

1-3- ISQM2 برای مؤسسات حسابرسی و با عنوان “بازبینی های کیفیت کار” می باشد و در واقع این استاندارد به جنبه های باقیمانده از بازبینی های کیفیت کار حسابرسی می پردازد. نقش و مسئولیت اجرای این عملیات بر عهده “بازبینی کنندگان کیفیت کار حسابرسی” می باشد.

همچنین ISQM2به نحوه انتصاب و واجد شرایط بودن “بازبین” ، مسئولیت های او در رابطه با عملکرد و مستندسازی ، پرونده بررسی کیفیت کار حسابرسی می پردازد.

2-3- این استاندارد به دنبال تحقق موارد ذیل است:

- گسترش بررسی “کیفیت کار” (EQ) در حسابرسی صورتهای مالی شرکتهای بورسی ، یا کارهایی که در آنها بررسی EQ توسط قوانین یا مقررات الزام شده باشد.

- تقویت معیارهای صلاحیت برای انتصاب یک فرد به عنوان “بازبین”

- افزایش مسـئولیت های “بازبینی کنندگان کیفیت کار” حسابرسی در رابطه با عملیات اجرای کارکه میتوان به مواردی چون ماهیت، زمان بنـدی ٬ میـزان رویه ها و نهایتاً جمع آوری شواهد و مستندات را نام برد.

- بزرگترین تغییر در مورد ISQM2 این است که این اسـتاندارد خود به عـنوان یک استاندارد جداگانه است و اساساً IAASB به این نکته توجه پیدا نمـود که در ISQC1 کنترل کیـفی پرونده های حسابرسی به خوبی صورت نمیگیرد و تدوین این استاندارد تلاشی برای مؤثر و کارآمدتر کردن “بازبینی های کیفیت کار” حسابرسی بوده است.

2-3 ویژگی های “بازبینی کنندگان کیفیت” کار حسابرسی به شرح زیر است:

- صلاحیت و تجربه: “بازبین کننده کیفیت”کار حسابرسی باید دارای تخصص فنی کافی در زمینه حسابرسی باشد تا بتواند به صورت کارآمد و دقیق اقدامات بازبینی را انجام دهد.

- فهم اطلاعات حسابرسی : ” بازبینی کننده کیفیت” کار حسابرسی باید دارای صلاحیت و تجربه لازم در حوزه حسابرسی، حسابداری و روش های اجرای کنترل کیفیت باشد. ضمناً ایشان باید درک قوی از استانداردها و مقرارت ذیربط با حسابرسی و خدمات اطمینان بخشی و نیز سایر روشهای حرفه ای را داشته باشد.

- تعهد به کیفیت: “بازبینی کننده کیفیت کار حسابرسی” باید نسبت به رعایت و بهبود کیفیت کار حسابرسی تعهد لازم را داشته باشد و به قوانین و الزامات استانداردهای مربوطه پایبند باشد.

- ارتباطات: مهارتهای ارتباطی موثر برای “بازبینی کنندگان کیفیت” کار حسابرسی بسیارمهم است. او باید بتواند یافته ها، پیشنهادات و نقاط بهبود را به تیم های اجرایی ومدیریت موسسه انتقال دهد.

- استقلال و بی طرفی : بازبینی کننده کیفیت” کار حسابرسی باید در اجرای بازبینی خود مستقل و بی طرف باشد و هیچ تعارض منافعی نداشته باشد.

- توانایی تحلیل و ارزیابی : بازبین باید توانایی تحلیل و ارزیابی جامعی از اطلاعات موجود در مورد کیفیت کار حسابرسی را داشته باشد.

- پایبندی به استانداردها : “بازبینی کنندگان کیفیت” کار حسابرسی باید به استانداردها و دستورالعمل های مربوط به کیفیت کار حسابرسی پایبند باشد.

- حفظ محرمانگی: “بازبینی کننده کیفیت” کار حسابرسی باید اطلاعات حسابرسی محرمانه را حفظ کرده و به عنوان حفاظت کننده اطلاعات عمل کند.

- پیشنهادات بهبود: “بازبین” باید توانایی ارائه پیشنهادات مناسب برای بهبود کیفیت کار حسابرسی را داشته باشد.

- تجربه : داشتن تجربه کافی در زمینه حسابرسی بسیار مفید است تا بهترین تصمیمات بازبینی اتخاذ شود.

در ادامه باید گفت که قبل از اینکه فرد مورد نظر برای بازبینی یا بررسی پرونده کیفیت کار انتخاب شود لازم است که یک دوره 2 ساله یا حتی طولانی تر را در مورد الزامات اخلاقی طی نماید.

و موضوع دیگر اینکه برای انجامEQ (کیفیت کار حسابرسی) زمان کافی را داشته باشد.

3-3-مستندسازی

IAASB برای مؤثر تر کردن مدیریت کیفیت کار حسابرسی به عامل مهم دیگری به نام مستندسازی اشاره داشته است که اهم موارد آنها به شرح زیر می باشد.

- ” بازبینی کنندگان کیفیت کار حسابرسی” مسئولیت مستندسازی انجام کیفیت کار حسابرسی به عهده دارند

- مدارک و مستندات مربوط به “بازبینی کیفیت کار” حسابرسی باید به همراه مدارک انجام کار حسابرسی در یک محل بایگانی شوند.

- مستندات مربوط به پرونده کیفیت کار حسابرسی می بایست کافی بوده تا مدیر کنترل کیفیت مؤسسه بتواند بدون رجوع به پرونده کار حسابرسی ، از ماهیت ، زمانبندی و مراحل بازبینی کیفیت کار انجام شده، اطلاع حاصل نماید.

- در خاتمه باید به این نکته توجه داشت که آیا مدارک EQR ( بازبینی کیفیت کار) کافی است.

ضمناً ارتباط مناسب بین “بازبینی کننده کیفیت” کار حسابرسی با مدیر کار حسابرسی در جهت بهتر شدن روند کار بسیار ضروری و لازم است.

در خاتمه امیدوارم که این نوشتار مورد استفاده مفید علاقمندان قرار گیرد و باعث مزید خوشحالی است که نقطه نظرات و پیشنهادات خود را به آدرس Keyhani@hadiheseb.comارسال فرمائید.

پی نوشتها

1-ISQM1: International Standard on Quality Management 1

2- ISQM2: International Standard on Quality Management 2

3-ISA220: International Standard on Auditing 220

4-ISQC1 : International Standard on Quality Control 1

5-IAASB: International Auditing and Assurance Standards Board

6-Stand back

7-Documentation

8-EQR: Engagement Quality Reviewers

9-SOQM: System of Quality Management

10-EQR: Engagement Quality Review

11- ETL: Extract Transform and Load

12- Data Ware house

13-KPI: Key Performance Indicator

14-BI: Business Intelligence

15-Data Mining

16- AI: Artificial Intelligence

17- Machine Learning

18- Monitoring and Remediation

19-Root Case

منابع مورد استفاده

| 1-UHY SIG (Specific Interest Groups) on Quality Control |

| 2-Introduction to ISQM1, issued by IAASB

3-Introduction to ISQM2, issued by IAASB 4-ISA 220 (Revised), issued by IAASB |

نظر بدهید