چارچوب سیستم مدیریت کیفیت در مؤسسات حسابرسی و پیادهسازی آن از ISQM تا ISA220 REVISED

۱- سرآغاز

همواره کنترل کیفیت در حرفه حسابرسی از اهمیت ویژهای برخوردار بوده است، زیرا اعتماد به گزارشهای مالی و نتایج حسابرسی مستلزم رعایت اصول کیفیت و انطباق با استانداردهای حرفهای است.

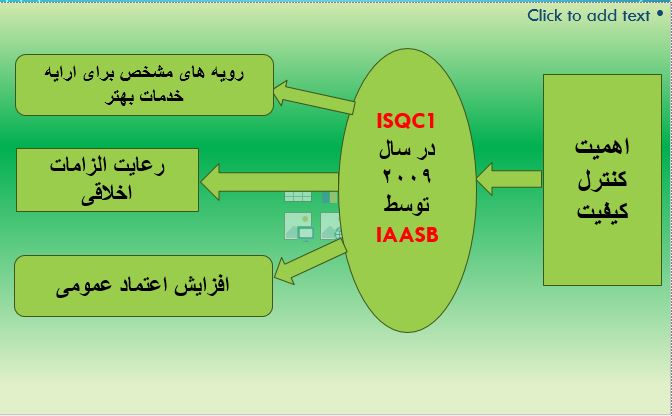

استاندارد کنترل کیفیت ISQC1 برای اولینبار و بصورت رسمی در سال ۲۰۰۹ توسط هیات بینالمللی استانداردهای حسابرسی و خدمات اطمینان بخشی (IAASB)تدوین و ابلاغ شد. این استاندارد به موسسات حسابرسی کمک میکنند تا:

- رویههای مشخصی برای ارائه خدمات با کیفیت بالا ایجاد کنند.

- الزامات اخلاقی و حرفهای را رعایت کنند.

- اعتماد عمومی به خدمات حسابرسی را افزایش دهند.

لیکن به جهت محدودیتهای استفاده از این استاندارد مقرر شد که استاندارد ISQM از تاریخ دسامبر ۲۰۲۲ جایگزین آن شود .

۱-۱- هدف از ارائه این مقاله:

- آشنایی با اصول و اجزای استانداردهای جدید

- بررسی روشهای پیادهسازی در عمل

- درک ارتباط بین استانداردها

۲-۱- اهمیت موضوع:

- افزایش کیفیت گزارشات و ارائه خدمات بهتر

- انطباق با استانداردهای بینالمللی و رعایت الزامات اخلاقی

- جلب اعتماد سرمایهگذاران و ذینفعان

۲- مقدمهای بر استانداردهای کنترل کیفیت

استاندارد ISQC1 و محدودیتهای آن:

۱-۲- تعریف و هدف استاندارد ISQC1

استاندارد ISQC1 استانداردی برای مدیریت کیفیت در مؤسسات حسابرسی و خدمات اطمینانبخشی و با هدف ، تعیین الزامات لازم برای سیستم کنترل کیفیت در سطح مؤسسات حسابرسی و با تمرکز وتضمین بر کیفیت در ارائه خدمات حسابرسی. تدوین ، تصویب و از سال 2009 به مرحله اجراء درآمده بود.

این استاندارد موسسات حسابرسی را ملزم کرده بود تا با طراحی ، پیادهسازی سیاستها و رویههایی در راستای استاندارد موجب کاهش ریسکهای مربوط به کیفیت خدمات گردد .

۱-۱-۲- محدودیتهای استاندارد ISQC1

الف) ضعف در شناسایی ریسکها:

این استاندارد به شناسایی ریسکهای خاص در هر پروژه یا هر مشتری تأکید کمتری داشت و بیشتر بر روی کنترلهای کلی سازمان متمرکز بود. این رویکرد میتوانست منجر به نادیده گرفتن ریسکهای مهم در پروژههای خاص شود.

ب) کمبود تأکید بر بهبود مستمر:

این استاندارد ، به ایجاد یک سیستم کیفیت پایدار تأکید داشت، اما تأکید کمتری بر ارزیابی و بهبود مستمر سیستمهای کنترل کیفیت داشت .این کمبود باعث میشد مؤسسات حسابرسی نتوانند به سرعت در تغییرات محیطی و چالشهای جدید سازگار شوند.

ج) عدم انعطافپذیری در برابر تغییرات:

این استاندارد، بیشتر بر ایجاد سیاستهای ثابت تمرکز داشت و انعطاف پذیری کمتری برای تنظیم سیستم بر اساس نیازهای خاص مشتریان یا پروژهها فراهم میکرد.

۲-۱-۲- چرا تغییر به ISQM1 ضروری شد؟

ISQM1 برای برطرف کردن این محدودیتها طراحی شد و رویکردی مبتنی بر ریسک و ونظارت در جهت بهبود مستمر ارائه دادکه ذیلا به آن اشاره میشود:

الف) تمرکز بر شناسایی ریسکهای خاص: سازمان و هر پروژه بهطور جداگانه بررسی میشود تا ریسکها بهدقت شناسایی و مدیریت شوند.

ب) نظارت وبهبود مستمر: سیستم مدیریت کیفیت بهطور مداوم ارزیابی میشود تا بر اساس نتایج، اصلاحات لازم اعمال میشود.

ج) انعطافپذیری بیشتر: این استاندارد به موسسات این امکان را میدهد تا کنترلها را بر اساس ویژگیهای خاص هر پروژه تنظیم کنند.

۲-۲- معرفی استانداردهای جدید و اهمیت آنها

سیستم جدید مدیریت کیفیت شامل استانداردهای زیر میباشد:

- ISQM1

- ISQM2

- ISA220 (Revised)

- SOQM

همانگونه که بیان گردید، مؤسسات حسابرسی تا قبل از 15 دسامبر 2022 از سیستم ISQC برای کنترل کیفیت مؤسسه و کارهای حسابرسی خود استفاده میکردند، لیکن طبق نظر (IAASB) مقرر گردید مؤسسات حسابرسی از تاریخ مذکور استاندارد بینالمللی مدیریت کیفیت ISQM را طراحی، اجرا و جایگزین ISQC نمایند و اجرای سیستم مذکور را با پیادهسازی SOQM ظرف مدت یک سال پس از 15 دسامبر 2022 بهکار گیرند.

۱-۲-۲- ISQM1 ( استاندارد بین المللی مدیریت کیفیت )

این استانداردی بر سیستم مدیریت کیفیت در سطح مؤسسات حسابرسی و اطمینان بخشی تمرکز داشته تا با پیادهسازی و اجرای آن تضمینی برای کیفیت خدمات و رعایت الزامات اخلاقی باشد.

در این رابطه مؤسسات حسابرسی باید با بکارگیری از رویکرد مبتنی بر ریسک ؛ سیستمی را طراحی ؛ پیاده سازی و اجراء نماید که اجزای آن با سیستم SOQM بهم پیوسته ؛هماهنگ و مرتبط باشد و مدیریت موسسه بطور کامل از اجرای کامل و مناسب سیستم کیفیت و اجرای صحیح وظایف محوله به کارکنان مجموعه اطمینان معقول داشته باشد ؛ همچنین باید اطمینان یابد که رعایت الزامات مقرر در قوانین و استانداردها توسط شریک مسئول کار حسابرسی یا (EP) Engagement Partner بدرستی اجراء میشود.

ISQM2 -۲-۲-۲ (استاندارد بین المللی مدیریت کیفیت 2)

این استاندارد در ارتباط با کسب اطمینان از رعایت کیفیت توسط بررسی کننده کیفیت کار حسابرسی یا بازبین (Engagement Quality Reviewer) EQR میپردازد و مکمل فرآیندهای نظارتی ISQM1 میباشد. لذا میتوان گفت که: ISQM1 به چارچوب سیستم مدیریت کیفیت و ISQM2 به صلاحیت بازبین و بررسی کیفیت کار انجام شده توسط بازبین کننده میپردازند. و درنهایت، این سیستمها طراحی میشوند تا بعنوان بخشی از سیستم SOQM مؤسسه که متعاقباً شرح آن میگذرد ایفای نقش کنند.

ISA220 (Revised) -۳-۲-۲ ( مدیریت کیفیت برای حسابرسی صورتهای مالی با تمرکز بر تیم حسابرسی )

این استاندارد مسئولیتهای کلی حسابرس و مدیر مسئول کارحسابرسی را، درارتباط با استاندارد حسابرسی شماره 200 (اهداف کلی حسابرس مستقل و انجام حسابرسی در رعایت استانداردهای حسابرسی و الزامات اخلاقی) بیان میکند. این استاندارد راهنماییهای لازم را درباره مسئولیتهای مشخص کارکنان مؤسسات حسابرسی در مورد روشهای کنترل کیفیت حسابرسی اطلاعات مالی تاریخی و حسابرسی صورتهای مالی و مسئولیتهای حسابرس را در رابطه با وظایف تعیین شده توسط سیستم مدیریت کیفیت و تعهدات او را در سطح حسابرسی صورتهای مالی و مسئولیتهای مربوط به شریک مسئول کار حسابرسی بیان میکندوبا ارائه دستورالعمل هایی ، برای مشخص کردن نقش ها و مسئولیتها ی تیم حسابرسی و تضمین اینکه مستند سازی دقیق و منطبق با استانداردها در سطح تیم حسابرسی انجام گرفته است.

SOQM -۴-۲-۲ (سیستم مدیریت کیفیت)

برای استقرار و پیاده سازی استانداردهای مدیریت کیفیت میبایست از سیستم و مدلی تحت عنوان SOQM استفاده شود، این سیستم درواقع به مجموعه ای از فرآیندها و رویه هایی گفته میشود که برای تضمین کیفیت خدمات ارایه شده یک سازمان طراحی میشود.این سیستم چارچوبی را فراهم میکند که ISQM1 در سطح عملیاتی از آن تبعیت کند.

۳- اهداف، الزامات و فرآیندهای ISQM1 و تغییرات آن با استاندارد قبل

۱-۳- تعریف ISQM1

این استاندارد بر سیستم مدیریت کیفیت در سطح مؤسسات حسابرسی و ارائهدهنده خدمات اطمینانبخشی تمرکز دارد.این استاندارد جایگزین ISQC 1 شده و رویکردی مبتنی بر ریسک را برای طراحی،پیادهسازی و نگهداری سیستم مدیریت کیفیت ارائه میکند.

۲-۳- اهمیت مدیریت کیفیت در سطح سازمان

- تضمین کیفیت خدمات: مدیریت کیفیت به موسسات حسابرسی کمک می کند تا از ارائه خدماتی با کیفیت بالا و مطابق با الزامات قانونی اطمینان حاصل کنند.

- افزایش اعتماد عمومی: با اطمینان از دقت و صحت گزارشها، اعتماد سهامداران و مراجع قانونی جلب میشود.

- مدیریت ریسک: سیستم کیفیت به شناسایی و کاهش ریسکهایی که ممکن است بر کیفیت خدمات تأثیر بگذارند کمک میکند.

- رقابتپذیری: سازمانهایی که سیستم مدیریت کیفیت مؤثری دارند، مزیت رقابتی بیشتری در بازار خواهند داشت.

۳-۳- فرآیندهای اصلی ISQM1 :

این فرایندها شامل عملیات شناسایی ریسک و کنترل کیفیت است که ذیلا بشرح آن میپردازم:

الف) شناسایی ریسک:

- تعیین اهداف کیفیت: اهدافی که موسسه میخواهد از طریق مدیریت کیفیت به آنها دست یابد (مانند انطباق با استانداردها).

- ارزیابی ریسکهای کیفیت:

- شناسایی ریسکهایی که میتوانند بر دستیابی به اهداف کیفیت تأثیر بگذارند.

- تحلیل منابع این ریسکها (مانند خطاهای انسانی، تغییرات قوانین).

- بررسی محیط داخلی و خارجی:

- محیط داخلی: فرهنگ سازمانی، منابع موجود.

- محیط خارجی: تغییرات اقتصادی، قوانین و مقررات جدید.

ب) کنترل کیفیت:

برای کاهش ریسکها، کنترلهای مناسب باید طراحی و اجرا شوند:

۱- کنترلهای پیشگیرانه:

۱-۱- آموزش کارکنان:

در این مبحث باید نیازهای آموزشی کارکنان شناسایی و سپس از طریق طراحی برنامههای آموزشی در خصوص موضوعات، الزامات اخلاقی، فرآیندهای ارزیابی ریسک و کنترل کیفیت و نحوه مستندسازی و گزارشدهی از طریق دورههای حضوری یا آنلاین و کارگاههای عملی اقدام شود. قطعا این دوره ها زمانی تاثیر پذیر خواهد بود که از آزمون حین آموزش برای سنجش تاثیرآموزش استفاده شود .

۲-۱- استانداردسازی فرآیندها:

استانداردسازی فرآیندها در ISQM1 به معنای ایجاد رویههای مشخص و مدون برای اجرای کارهاست. این امر به کاهش خطاها و تضمین کیفیت ثابت کمک میکند.برای این کار لازمست :

الف) شناسایی فرآیندهای کلیدی

- فرآیند ارزیابی ریسک

- اجرای کنترلهای کیفی در سطح پروژهها

- نظارت و اصلاح فرآیندها

ب) طراحی استانداردها

- تدوین رویهها: مستندسازی دقیق وظایف و مسئولیتها.

- الگوها و فرمها: ایجاد قالبهای استاندارد برای گزارشدهی و مستندسازی.

ج) پیادهسازی استانداردها

- آموزش کارکنان: آشنا کردن آنها با رویههای استاندارد.

- استفاده از فناوری: پیادهسازی نرمافزارهای مدیریت فرآیند برای اجرای خودکار مراحل.

2. کنترلهای شناسایی:

در جهت نظارت و بهبود فرآیندها و از طریق:

الف) پایش عملکرد: استفاده از معیارهای کلیدی عملکرد (KPI) برای سنجش کیفیت)و استفاده از چک لیستها برای بررسی انطباق با معیارهای تعیین شده .

ب) بازخورد: استفاده از نظرات کارکنان و مشتریان برای بهبود فرآیندها.تفاوتهای بین ISQM1 با ISQC1

۴-۳- تفاوتهای بین ISQM1 با ISQC1

- (ISQM1) همان استاندارد بینالمللی مدیریت کیفیت است.

- (ISQC) همان استاندارد بینالمللی کنترل کیفیت است.

بهطور خلاصه تفاوتهای زیر در مدیریت کیفیت مؤسسات ISQM با ISQC1 مشهود است:

۵-۳- معرفی ISQM1 در یک نگاه

۱-۳-۵- تعریف اجزای ISQM1

۱- حاکمیت و رهبری (Governance and Leadership)

تعریف: این جزء از ISQM1 نحوه مدیریت و نظارت کلی بر موسسه که شامل تعیین ارزش ها، اصول اخلاقی و تعهد به کیفیت است را عهده دار است.

اهمیت: تعهد رهبران موسسه به کیفیت، پایه و اساس یک سیستم مدیریت مؤثر استو در این رابطه لازمست به فرهنگ سازمانی که کیفیت کار را در اولویت قرار میدهداهمیت ویژه تخصیص داده شود .

۲- الزامات اخلاقی (Relevant Ethical Requirements)

تعریف: انطباق با الزامات اخلاقی از جمله استقلال، بیطرفی، رازداری و رفتار حرفهای.

اهمیت: تضمین رفتار حرفهای و افزایش اعتماد مشتریان و جلوگیری از تضاد منافع و حفظ اعتبار سازمان

۳- پذیرش و تداوم ارتباط با مشتریان (Acceptance and Continuance of Client Relationships)

تعریف: ارزیابی مشتریان جدید و حفظ ارتباط با مشتریان فعلی در چارچوب استانداردهای کیفیت.

اهمیت: اطمینان از پذیرش مشتریانی که با اهداف و استانداردهای سازمان همخوانی دارندو در نظر داشتن و اجرای مدیریت ریسکهای مرتبط با مشتریان.

۴- منابع انسانی (Resources)

تعریف: مدیریت منابع انسانی و سایر منابع (مانند فناوری)برای اطمینان از کیفیت خدمات.

اهمیت: آموزش، صلاحیت و کفایت کارکنان وبا استفاده از ابزارها و فناوریهای مناسب در جهت بهبود

۵- فرآیندهای انجام کار (Engagement Performance)

تعریف:اطمینان از اینکه تمامی فعالیتها و پروژهها مطابق با استانداردهای حرفهای و الزامات قانونی انجام میشوند.

اهمیت: استانداردسازی فرآیندها برای تضمین دقت و کارایی و نظارت مستمر بر کیفیت کار تیمهای حسابرسی

۶- اطلاعات و ارتباطات (Information and Communication)

تعریف: اطلاعات و ارتباطات یکی از اجزای کلیدی سیستم مدیریت کیفیت است که تضمین میکند اطلاعات مرتبط، بهموقع و دقیق برای تصمیمگیری و عملیات مؤثر در اختیار افراد و ذینفعان قرار گیرد.

اجزای اصلی اطلاعات و ارتباطات:

1. اطلاعات داخلی: جمعآوری و پردازش دادهها و گزارشها از فرآیندهای داخلی و ارائه اطلاعات به مدیریت و کارکنان برای تصمیمگیری و بهبود درکیفیت فرآیند عملیات .

2. ارتباطات داخلی:

-

- انتقال اطلاعات مرتبط میان کارکنان، تیمها و مدیران.

- تعیین کانالهای رسمی برای اشتراک گذاری اطلاعات مانند ایمیل، جلسات تیمی یا گزارشهای مکتوب.

3. ارتباطات خارجی:

-

- تبادل اطلاعات با مشتریان، نهادهای نظارتی و سایر ذینفعان.

4. سیستمهای فناوری اطلاعات

-

- استفاده از ابزارها و سیستمهای فناوری برای مدیریت، ذخیره سازی و اشتراک گذاری اطلاعات.

اهمیت اطلاعات و ارتباطات در ISQM1:

- هماهنگی سازمانی: تضمین میکند که همه کارکنان درک مشترکی از اهداف و استانداردهای سازمان دارند

- افزایش شفافیت: با تسهیل اشتراکگذاری اطلاعات، فرآیندهای سازمانی شفافتر و قابلپیگیریتر میشوند.

- حمایت از تصمیم گیری: اطلاعات دقیق و بهموقع به مدیران کمک میکند تا تصمیمات بهتری بگیرند

- تضمین کیفیت: با بهبود جریان اطلاعات، ریسکهای کیفیت بهموقع شناسایی و مدیریت میشوند.

مثال کاربردی از اطلاعات و ارتباطات در ISQM1

یک شرکت حسابرسی چندین تیم در مناطق مختلف دارد.

- اطلاعات داخلی: هر تیم حسابرسی گزارشهای عملکردی خود را بهصورت ماهانه به مدیریت ارائه میدهد.

- ارتباطات داخلی: مدیریت، نتایج ارزیابیهای کیفیت را با همه تیمها به اشتراک میگذارد و تغییرات لازم را اطلاعرسانی میکند.

- ارتباطات خارجی: شرکت، نتایج نهایی حسابرسی را به مشتری ارسال کرده و در صورت نیاز توضیحات تکمیلی ارائه میدهد.

- سیستم فناوری اطلاعات: همه دادهها در یک نرمافزار مدیریت پروژه ذخیره میشوند که همه کارکنان به آن دسترسی دارند.

۷- ارزیابی ریسک (Risk Assessment)

در ISQM1، فرآیند ارزیابی ریسک مستقیماً در مرحله شناسایی و ارزیابی ریسکهای کیفیت قرار دارد.این جزء از فرآیندهای شناسایی ریسک و طراحی پاسخها در چرخه مدیریت کیفیت است.

تعریف و اهمیت: فرآیند ارزیابی ریسک در ISQM1 به شناسایی و ارزیابی ریسکهایی میپردازد که میتوانند بر دستیابی به اهداف سیستم مدیریت کیفیت تأثیر منفی بگذارند.این فرآیند به سازمان کمک میکند که ریسکهای مرتبط با کیفیت حسابرسی را بهطور جامع شناسایی و مدیریت کند.

مراحل اصلی ارزیابی ریسک

- شناسایی ریسکها:

- ریسکهایی که ممکن است به اهداف کنترل کیفیت آسیب بزنند.

- ارزیابی ریسک:

- ارزیابی احتمال وقوع ریسک و شدت تأثیر آن.

- ریسکهای با احتمال بالا و تأثیر زیاد باید اولویتبندی شوند.

- ایجاد پاسخ به ریسک:

- طراحی و پیادهسازی کنترلها یا اقداماتی برای کاهش احتمال یا تأثیر ریسک.

مثال

فرض کنید مؤسسه حسابرسی از ابزارهای فناوری قدیمی برای انجام کارها استفاده میکند که ریسک اشتباه در مستندسازی را افزایش میدهد. این ریسک باید شناسایی شده و با ارتقاء ابزارهای فناوری کاهش یابد.

۸- نظارت و بهبود (Monitoring and Remediation)

این فرآیند بهعنوان جزء هشتم (و نهایی) استاندارد ISQM1 قرار دارد و مربوط به نظارت مداوم بر سیستم مدیریت کیفیت و اجرای اقدامات اصلاحی برای رفع نواقص شناسایی شده است.

تعریف و اهمیت: این بخش تضمین میکند که سیستم مدیریت کیفیت بهطور مداوم کارآمد باقی بماند. نظارت و اصلاح شامل ارزیابی مستمر اثربخشی سیستم، شناسایی مشکلات و اجرای اقدامات اصلاحی است.

مراحل نظارت و بهبود:

- نظارت مداوم

- شناسایی مشکلات

- ارائه اقدامات اصلاحی

- پیگیری اثربخشی اصلاحات

نقش این دو جزء در ISQM1:

- ارزیابی ریسک به شناسایی و پیشگیری از مشکلات کمک میکند.

- نظارت و اصلاح به حفظ و بهبود مستمر کیفیت در طول زمان کمک میکند.

اجزای ISQM1 – نمایی کلی از 8 جزء سیستم مدیریت کیفیت

نمایش چرخه مدیریت کیفیت

الف) اجزای چرخه مدیریت کیفیت:

- برنامهریزی (Plan): تعیین اهداف کیفیت و شناسایی ریسکها.

- اجرا (Do): پیادهسازی کنترلها و فرآیندها.

- ارزیابی (Check): نظارت بر اثربخشی کنترلها.

- اقدام (Act): اصلاح و بهبود فرآیندها.

ب) نمودار چرخه مدیریت کیفیت:

این نمودار نمایی کلی از چرخه مدیریت کیفیت را نشان میدهد که شامل چهار مرحله اصلی برنامهریزی، اجرا ، ارزیابی، و اقدام است.

ارتباط بین اجزای سیستم ISQM1 و چرخه سیستم مدیریت کیفیت

- این شش جزء به طور مستقیم دراجزای چرخه سیستم مدیریت گیفیت تأثیرگذار هستند:

- حاکمیت و رهبری: در چرخه مرحله برنامهریزی

- الزامات اخلاقی و پذیرش مشتریان: در چرخه اجرای کنترلهای عملی

- منابع انسانی و فرآیندهای اجرای کار:در چرخه پایش و ارزیابی کیفیت.

- نظارت و بهبود مستمر: در چرخه اقدام برای بهبود و اصلاح

۴- اهداف، الزامات و فرآیندها ISQM2

ISQM2 در واقع به انتصاب شخص واجد شرایط بازبین (EQR) در جهت بازبینی ، اجرای عملیات مدیریت کیفیت و مستندات آن میپردازد.

- بازبین متعهد و مسئول است که اطمینان حاصل کند همه مراحل بررسی مدیریت کیفیت بهدرستی و مطابق ISQM1 اجرا شده است.لذا میتوان گفت که بازبین، ارزیابی عینی از قضاوتهای مهم انجام شده توسط تیم ارزیابی کننده و نتایج حاصل از آن را ارزیابی و قضاوت میکند و اینکه آیا آنها در چارچوب استانداردهای حرفهای و الزامات قانونی و نظارتی انجام گرفته است؟ یا خیر؟

- نقش اصلی: ISQM2 تمرکز بر بازبینی مستقل و نظارت بر پروژههای حسابرسی دارد.این استاندارد نقش بازرس کیفیت را تعریف میکند و تضمین میکند که بررسی مستقلی روی کار تیم حسابرسی انجام شود.

۱-۴- ارتباط ISQM2 با ISQM1

ISQM2 با جزء هشتم ISQM1 یعنی نظارت و بهبود مستمر ارتباط دارد

۲-۴- اهداف، الزامات و فرآیندها ISQM2

الف) اهداف ISQM2

-

- ارتقای کیفیت حسابرسی: تضمین اینکه کار حسابرسی بهصورت مستقل و منطبق بر استانداردها انجام میشود.

- تمرکز بر بازرس کیفیت(EQCR): تعریف وظایف، اختیارات و معیارهای انتخاب بازرس کیفیت برای بهبود نظارت بر فرآیند حسابرسی.

- پیشگیری از ریسکهای جدی: شناسایی و کاهش اشتباهات یا نواقص احتمالی پیش از ارائه گزارش نهایی.

ب) الزامات ISQM2

- انتخاب بازرس کیفیت مناسب: بازرس باید دارای تجربه و دانش کافی در زمینه حسابرسی باشدواستقلال و بیطرفی وی تضمین شود.

- ارزیابی ریسکها: فرآیند ارزیابی باید قبل از تعیین بازرس انجام شود تا مشخص شود آیا پروژه به نظارت بازبین نیاز دارد یا خیر؟ ومعیارهایی مانند پیچیدگی پروژه، الزامات قانونی و اهمیت آن نیز باید بررسی شوند.

- نظارت بازرس کیفیت: بررسی تصمیمات کلیدی تیم حسابرسی مانند ارزیابی ریسک، آزمونهای انجامشده و نتیجهگیریها و اطمینان از رعایت الزامات اخلاقی توسط تیم

ج) فرآیندهای ISQM2

- شناسایی پروژههایی که نیازمند بازرس کیفیت هستند:از طریق بررسی پیچیدگی، حجم کار و تأثیر پروژه بر ذینفعان.

- تعیین بازرس: انتخاب فردی که دانش فنی بالا، استقلال و تجربه کافی داشته باشد.

- اجرای نظارت :بازرس باید تصمیمات کلیدی و نقاط حساس پروژه را بازبینی کند.

- گزارشدهی: تهیه گزارش برای مدیریت ارشد در خصوص کیفیت انجام کار

۵- اهداف، الزامات و فرآیندهای مدیریت کیفیت در تیم حسابرسی (ISA220 (REVISED

ISA220 (Revised) -۱-۵: مدیریت کیفیت در تیم حسابرسی

نقش اصلی: این استاندارد بر فعالیتهای تیم حسابرسی در سطح هر پروژه تمرکز دارد. به عبارتی،ISA220 (Revised) وظیفه دارد کیفیت را در اجرای کارهای حسابرسی توسط اعضای تیم تضمین کند.

۲-۵- ارتباط با ISQM1

ISA220 (Revised) بیشتر با جزء پنجم ISQM1 یعنی فرآیندهای انجام کار مرتبط است.

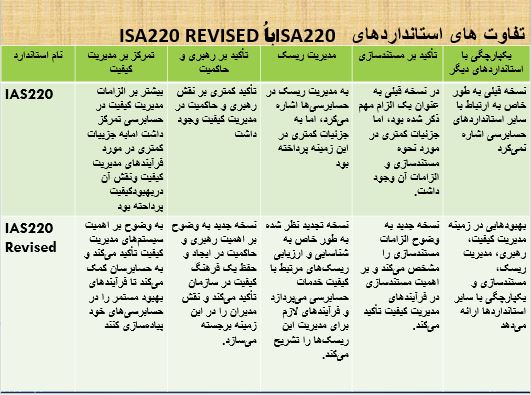

۳-۵- تفاوتهای استانداردهای ISA220 با ISA220 (Revised)

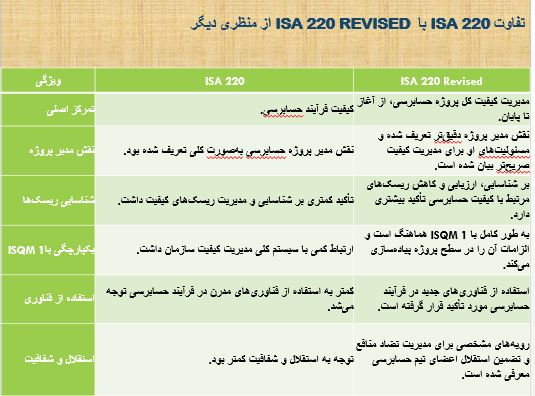

۱-۳-۵- تفاوت ISA220 با ISA220 (Revised) از منظری دیگر

۲-۳-۵- خلاصه تغییرات ISA220 (Revised) با ISA220

- از کنترل به مدیریت: ISQC1 و ISA220 بیشتر بر کنترل فرآیندها تمرکز داشتند، اماISQM1 و ISA220 (Revised) بر مدیریت پویا و ریسک محور تاکید دارند.

- یکپارچگی و انعطافپذیری: استانداردهای جدید برای سازگاری بهتر با تغییرات محیطی، فناوری، و پیچیدگی پروژهها طراحی شدهاند.

- مسئولیتپذیری: مسئولیت مدیران و تیمها در حفظ کیفیت بهطور واضح تعریف شده است.

- تأکید بر بهبود مستمر: استانداردهای جدید نظارت مداوم و بازنگری سیاستها و رویهها را ضروری میدانند.

SOQM -۶: مدیریت کیفیت در سطح سازمان

۱-۶- نقش اصلی: SOQM بهعنوان استانداردی برای مدیریت کیفیت در سطح سازمان طراحی شده است.این استاندارد نگاه کلنگر دارد و سیاستها، خط مشیها، و منابع کلیدی را برای تضمین کیفیت در سازمان هدایت میکند.

۲-۶- ارتباط با ISQM1

SOQM بهطور مستقیم به دو جزء از ISQM1 کمک میکند:

- حاکمیت و رهبری

- منابع انسانی

۳-۶- سیستم کنترل مدیریت کیفیت SOQM و ارتباط آن با اجزای ISQM1

- با استقرار استانداردهای جدید و سیستم مدیریت کیفیت فرآیند یکپارچهسازی برای مدیریت تسهیل، و از عملیات تکراری جلوگیری میشود.

- هدف از پیادهسازی و اجرای این استاندارد، ایجاد مدیریت جامع بر کیفیت مؤسسه و پاسخگویی به خطرات احتمالی و بهبود مستمر در روند عملیات حسابرسی از طریق ایجاد حلقه اطمینان و بازخورد نظارتی و اصلاحی مورد نیاز است.

- الزامات جدید این استاندارد باعث میشود که اطمینان حاصل شود که راهبری مؤسسه و سیستم مدیریت کیفیت بهطور کارآمد و مؤثر عمل کند.

- در نمودار ارائه شده در صفحه بعد شمائی خلاصه و روشن را برای درک بیشتر بیننده بهنمایش در آمده است.

الزامات استاندارد ISQM1 برای پیادهسازی سیستم SOQM

- مشخص کردن اهداف کیفی مؤسسه

- شناسایی و ارزیابی خطرات مؤسسه

- طراحی و پیادهسازی پاسخهای ریسک مؤسسه

- ارزیابی، نظارت و پیادهسازی تغییرات در مؤسسه

- نظارت پیشگیرانه و اصلاح مؤثر ریسکها در مؤسسه

پی نوشت:

1-ISQC: International Standard on Quality Control

2-IAASB: International Auditing and Assurance Standard Board

3-ISQM: International Standard on Quality Management

4-ISA220(Revised): International Standard Auditing 220 Revised

5-SOQM: System of Quality Management

6- Engagement Partner

7-EQR: Engagement Quality Reviewer

منبع:

1-Introduction to ISQM fact sheet of IAASB

2-UHY international Audit firm class collection

نظر بدهید